年付专属活动专区,提供多地区云服务器产品,年付价格更具性价比,适合长期稳定业务使用。

携手合作伙伴,实现业务上的双向合作共赢

我们为您提供全方位的支持与服务,确保您在使用我们的云服务时无忧无虑。

10+年商誉沉淀,深耕中国香港及海外高端资源

一、引言

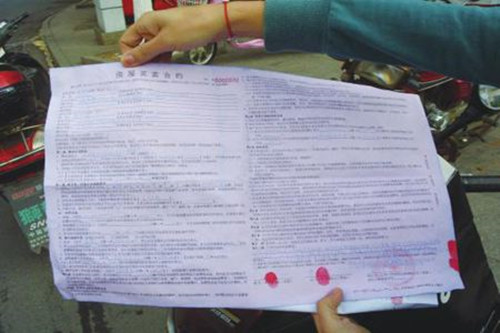

在现代社会,房屋交易频繁,银行作为金融机构在其中扮演着重要角色。然而,近年来出现了不少房屋合同未备案银行就放贷的情况,这背后隐藏着巨大的风险。本文将探讨这一现象及其背后的风险,并提出相应的应对之策。

二、现象解析

房屋合同未备案银行就放贷,这一现象的出现往往涉及以下几个方面的原因:一是交易双方为了快速完成交易,忽略了合同备案的重要性;二是部分银行在审核贷款时疏忽,未对合同备案情况进行核实。然而,这种行为往往给交易双方及银行带来诸多风险。

三、风险分析

四、应对之策

针对这一现象,交易双方及银行应采取以下措施:

五、结语

房屋合同未备案银行就放贷的现象带来的风险不容忽视。交易双方、银行及政府应共同努力,加强合作,确保房屋交易的安全与稳定。只有这样,才能保障各方的权益,促进房地产市场的健康发展。

高速稳定云服务器9.9元起