年付专属活动专区,提供多地区云服务器产品,年付价格更具性价比,适合长期稳定业务使用。

携手合作伙伴,实现业务上的双向合作共赢

我们为您提供全方位的支持与服务,确保您在使用我们的云服务时无忧无虑。

10+年商誉沉淀,深耕中国香港及海外高端资源

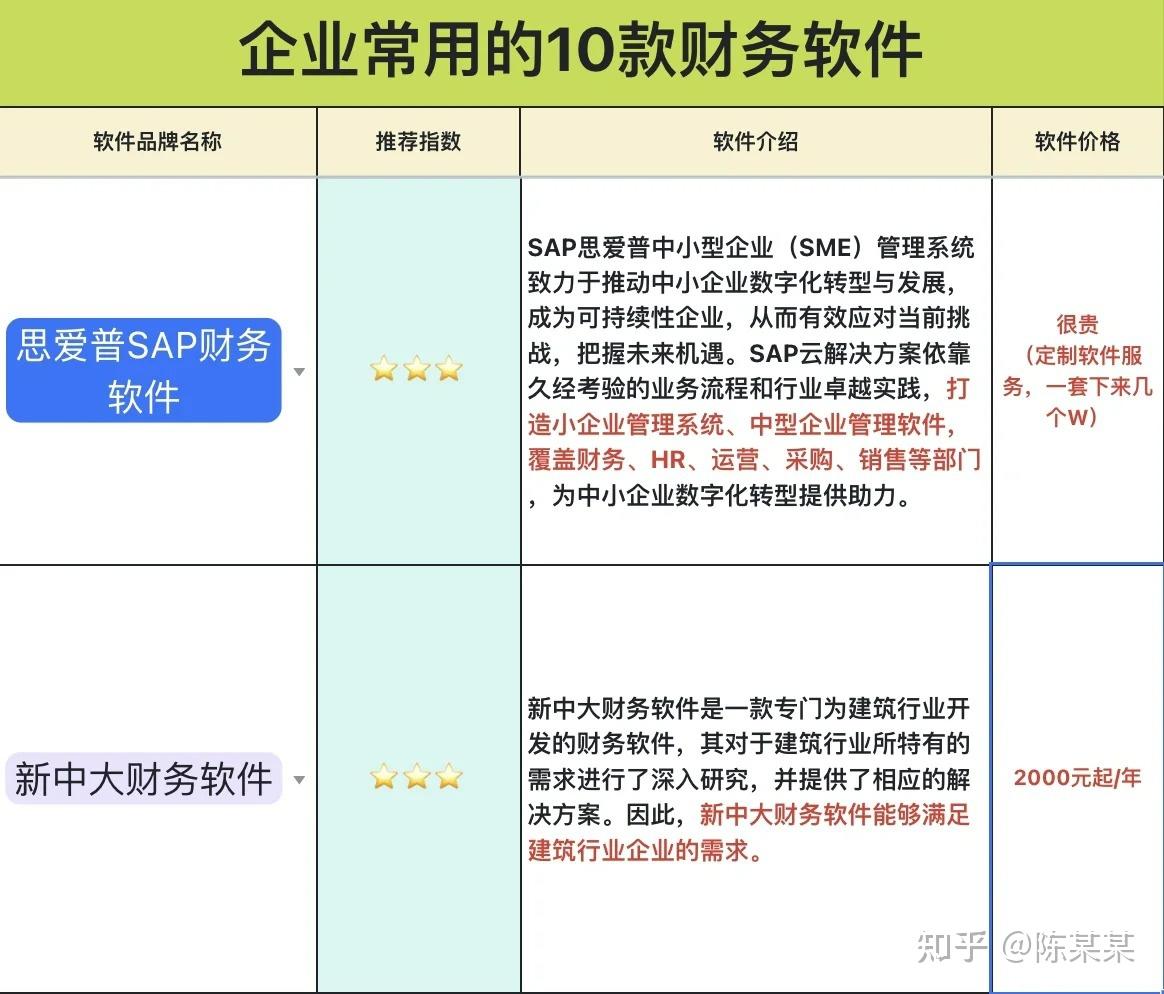

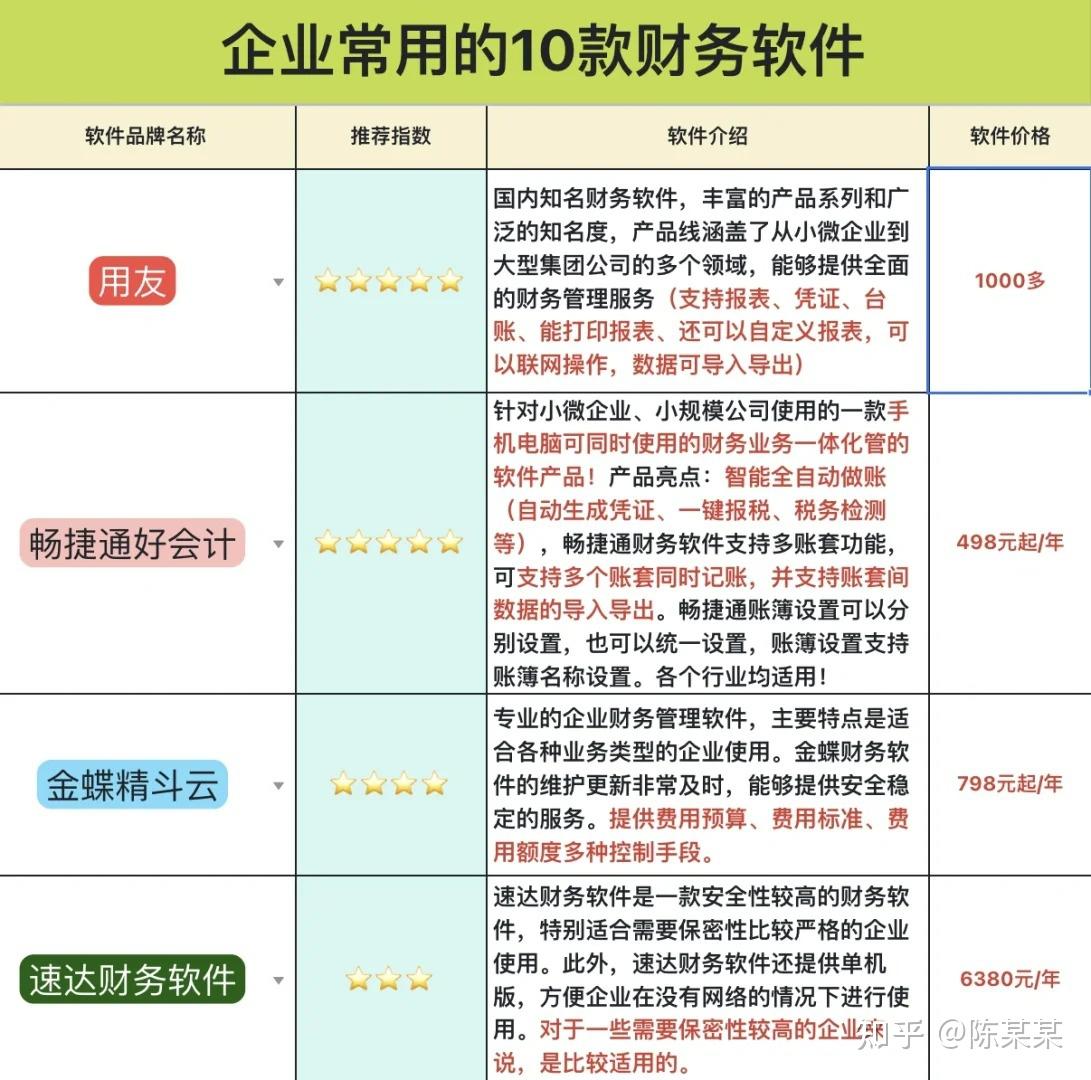

对于企业而言,购买会计软件的服务器是一项重要的IT投资。如何正确入账这一支出,涉及到企业的财务管理和税务合规。本文将详细介绍购买会计软件的服务器如何入账。

首先,要明确服务器购买支出应归类为企业的固定资产还是无形资产。一般来说,服务器作为承载会计软件运行的硬件设备,应归类为固定资产。但具体分类还需根据服务器的具体用途和企业的会计政策来确定。

购买服务器的支出,在税务处理上,一般可以作为企业所得税的抵扣项。但具体税务处理还需根据当地的税收政策来确定。企业在记账时,应保留好相关凭证,以便税务部门的审查。

总之,购买会计软件的服务器入账过程需遵循企业的会计政策和当地的税收政策,确保账目清晰、准确。

高速稳定云服务器9.9元起